Для любого государства фискальная функция является одной из самых важных. Общественно-государственные отношения, складывающиеся на ее основе – эта отрасль, которую стараются делать максимально регламентированной, и основным правовым инструментом для этого служит налоговый кодекс.

Содержание

Законодательство в сфере налогообложения

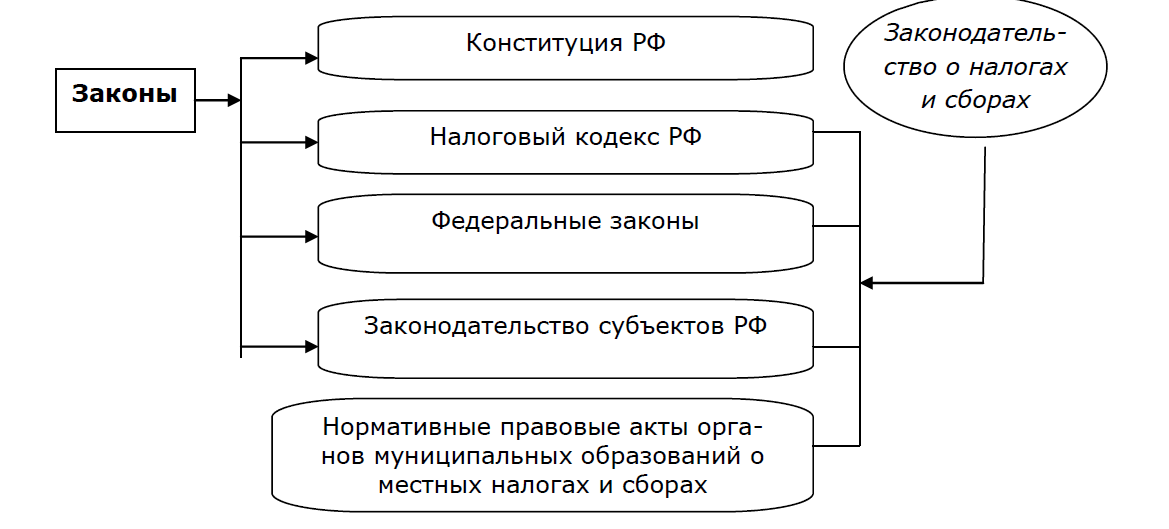

Законодательная база, регулирующая каждую сферу общественных или общественно-государственных отношений, представляет собой упорядоченную систему нормативных актов, находящихся в иерархическом подчинении. Они отличаются по протяженности действия во времени, по пространству охвата и кругу лиц.

Налоговое законодательство Российской Федерации формируется следующей иерархией правовых актов:

- Российская Конституция. Ее нормы обладают прямым действием на всей территории страны и указывают на обязанность всех лиц уплачивать закрепленные законом сборы и налоги. Это положение зафиксировано в главе 2 статьи 57. В ней же подчеркивается, что новые сборы и взимаются только с даты их установления, а вводящие их законодательные акты не имеют обратной силы.

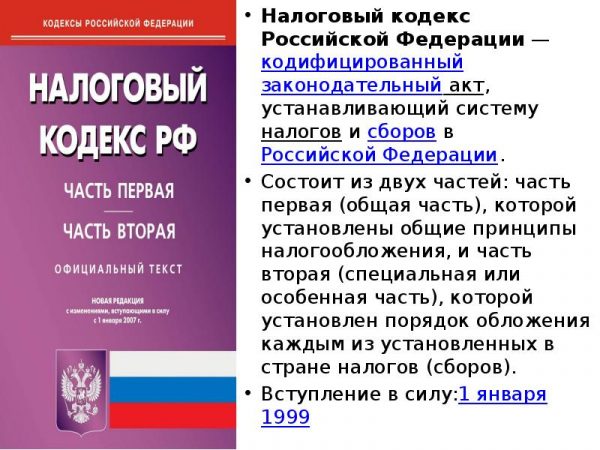

- Налоговый Кодекс. Систематизированный кодификационный акт федерального значения, содержащий принципиальные основы политики государства в сфере налогообложения. Иные законы или подзаконные акты (федеральные или региональные), направленные на регулирование данной сферы, конкретизирующие или устанавливающие новые правила, касающиеся налогов и сборов должны соответствовать положения кодекса.

- Указы Президента. Могут выступать в качестве правоустанавливающих актов данной сфере, однако чаще всего служат для закрепления поручений руководителя страны, направленные на разработку или совершенствование уже существующих норм налогового законодательства. Указы не могут противоречить Конституции и НК РФ.

- Постановления Правительства. В сфере налогообложения данные акты носят характер перечней, реестров или списков, которые конкретизирую положения законодательства в налоговой сфере, принимаются для их исполнения, но не могут изменять их по существу. Ими также уточняется порядок выполнения принятых норм.

- Законодательные или подзаконные акты федеральных и местных органов власти. Издаются на основе федерального налогового законодательства и не могут расширять его положения или противоречить ему. Используются, например, для конкретизации его при учете региональных особенностей при реализации фискальной или бюджетной политики.

- Постановления исполнительных органов в сфере сбора и уплаты налогов. При реализации отдельных положений ими могут вводиться определенные требования по уплате/взиманию, при нарушении которых для лиц наступает административная или уголовная ответственность. Основная же их часть (письма, разъяснения, инструкции и указания) сосредоточена на конкретизирующей или технической стороне – методах расчета, введении актов в действие, предложениях по изъятиям и т.д. или же на частных случаях при взимании тех или иных сборов с отдельных лиц.

- Постановления, разъяснения и предписания судебных органов (арбитражных палат или Конституционного Суда) по делам, связанным с обжалованием решений по налогам и сборам и защите интересно государства/граждан в данной сфере общественных отношений.

Согласно толкованию положения части 4 статьи 15 Конституции их положения внутри страны имеют большее юридическое значение, чем таковые, предусмотренные законом.

Действующий НК РФ и его становление

С принятием в 1993 г. новой Конституции, официально узаконившей переход России к капиталистической форме экономических отношений при формальных рыночно-либеральных механизмах регулирования, остро встал вопрос о реформировании системы налогообложения.

Первый проект кодификации налогового законодательства, которая бы одновременно учитывала существующие постсоциалистические и возникающие рыночные, зачастую еще в примитивной форме «дикого капитализма», экономические реалии разрабатывался с 1993 по 1995 гг. Документ предусматривал шесть разделов, представляя, по сути, общую часть:

- Общие положения и определения;

- Базовые принципы налогообложения;

- Основы налоговой системы и правила ее администрирования;

- Виды налогов федерального, регионального и местного значения.

Кодекс был внесен в Государственную Думу Министерством финансов вначале 1996 г. и подвергся значительной критике – последовала почти годовая процедура внесения различных доработок, уточнений и поправок. В ходе первого чтения 600 страничный документ был отправлен на доработку, но впоследствии к апрелю 1997 г. он был буквально продавлен административным ресурсом Президента Ельцина и полностью подконтрольного ему Правительства.

Одновременно с предлагаемым проектом оппозиционными партиями и общественными объединениями предлагалось не менее 10-ти сторонних проектов. Большая часть из них содержала различные радикальные инновационные предложения, которые, согласно экспертному мнению не применялись нигде.

И хотя отдельные содержащиеся в них предложения как раз и отражали существующие российские реалии, но они не укладывались в либеральную логику правящего экономического блока.

Тем не менее, сказать, что альтернативные проекты были полностью проигнорированы нельзя. Так, предложенное в ряде из них разделение Кодекса на несколько частей и принятие их постепенно.

Кодифицированная первая часть документа, включившая в себя общие положения, определения и правила, регулирующие функционирование налоговой системы, прошла законодательные органы в июле 1998 г. и вступила в силу в январе следующего года.

Параллельно с этим продолжалась работа над особенной частью, непосредственно касавшейся перечня вводимых в стране налогов на различных уровнях, режимах налоговой нагрузки, а также обязательных страховых взносах.

Основная систематизация завершилась в 2000 г. с принятием ФЗ №118, которым вторая часть НК РФ вводилась в действие. Согласно ему с января 2001 г. также предусматривалось внесение изменений в существующие законы о налогах и сборах в России, с тем, чтобы они были приведены в соответствие с нормами принимаемого Кодекса.

На сегодняшний день действуют обе части НК РФ в последней редакции от ноября 2018 г. Это означает, что законодательная база в налоговой сфере развивается постоянно, подстраиваясь под изменяющуюся экономическую ситуацию внутри страны.

НК РФ и налоговая система страны

В качестве основополагающего законодательного акта, устанавливающего и регулирующего правила функционирования налоговой системы страны, НК РФ решает следующие задачи:

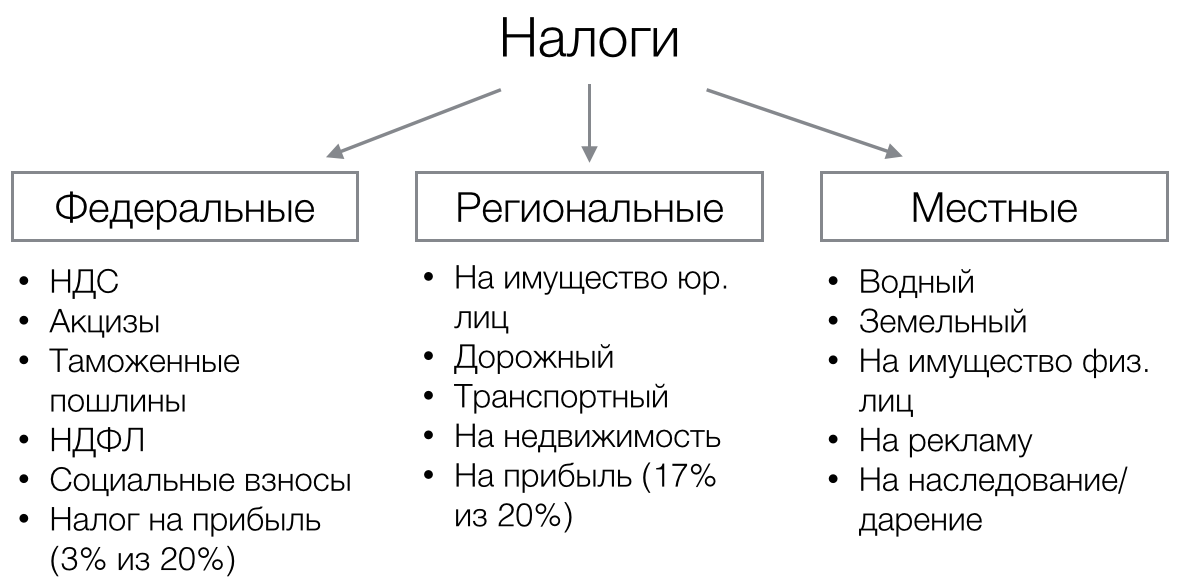

- Устанавливает принципы, на которых вводятся новые и прекращают действие устаревшие налоги и сборы на федеральном, региональном и местном уровнях.

- Формулирует процедуру и порядок уплаты налоговых начислений.

- Регулирует права и обязанности лиц подлежащих налогообложению, а также органов исполнительной власти и специализированных служб, являющихся участниками общественно-государственных налоговых отношений.

- Определяет взимаемые в государстве налоги и сборы.

- Устанавливает методы регулирования и контроля над начислением и сбором налогов.

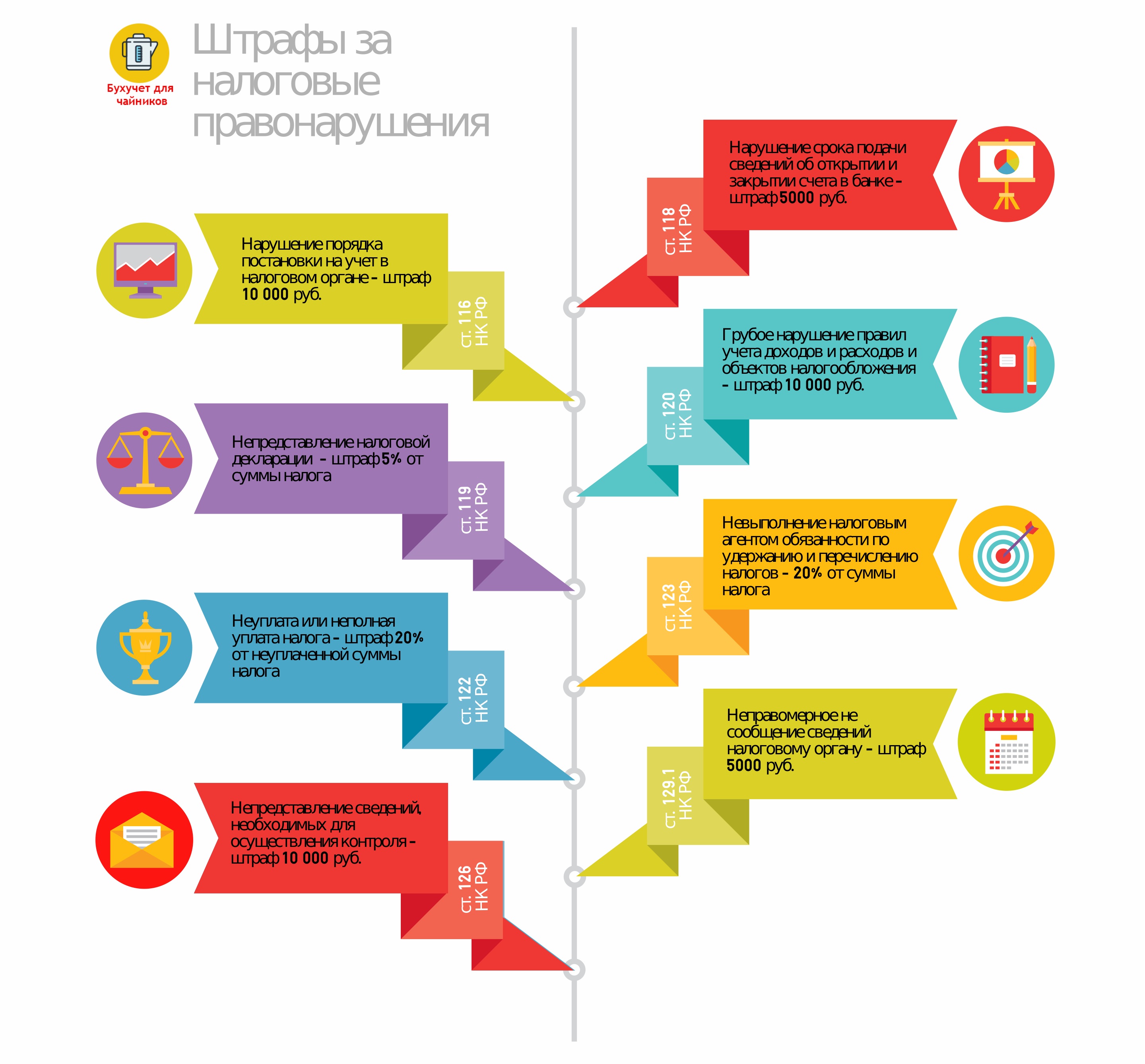

- Вводит степень ответственности за несвоевременную или неполную оплату налогов, укрывательство и иные преступления в сфере налогообложения, а также меры административного или уголовного преследования по данным основаниям.

- Предусматривает механизмы защиты интересов (включая судебные) граждан и организаций в случаях злоупотреблений, неправомерных действий или бездействия представителей налоговых органов и иных должностных лиц, так или иначе вовлеченных в сферу налогового регулирования.

Таким образом, на основе НК формируются основные правила регулирования налоговой системы России, и раскрывается принципиальная составляющая налоговых правоотношений.

Понятие и содержание налоговых отношений

Как уже было указано, под налоговыми отношениями, регулируемыми кодификационным документом, понимается весь комплекс общественно-государственных правоотношений, сформировавшихся между субъектами данных отношений в процессе оценки их налогооблагаемой базы, расчета и начисления налоговой нагрузки, разработки правил и исключений из них при взимании налогов и сборов, а также порядка обжалования неправомерных действий в ходе реализации данных правоотношений.

Исходя из определения, к объектам этого вида общественных отношений относятся взимаемые ставки налогов и сборов.

Субъекты в данной сфере определяются с одной стороны как налогоплательщики, представленные лицами, обязанными в установленный срок и в полном объеме выплачивать надлежащую сумму налоговой нагрузки. С другой стороны – это государство в лице законодательно установленных органов и должностных лиц. К ним относятся:

- Налоговые инспекции;

- Таможенные пункты;

- Иные уполномоченные структуры исполнительной власти (федеральные или местные).

Указанные категории субъектов, согласно должностным обязанностям осуществляют аккумулирование средств налогоплательщиков и перечисление их в бюджет страны или его субъекта исходя из распределения налоговых поступлений, регулируемых бюджетным правилом и иными законодательными актами.

Регулируемые положения НК РФ

Основные положения, регулирование которых осуществляется на основании Налогового Кодекса России, приводится в первом разделе документа (главы 1 и 2 ), в 1 -18 статьях. В них приводятся:

- Основания действия Кодекса в его связи с иными законодательными актами в данной отрасли законодательства и международными договорами РФ;

- Отношения и принципы налогового законодательства;

- Базовые понятия и терминология, применяемая в документе;

- Участники налоговых отношений и их краткая характеристика;

- Характеристика, особенности и уровни системы налогообложения РФ;

- Основы системы страховых взносов.

Структура и востребованность

Востребованность Налогового Кодекса в качестве основополагающего акта системы регулирования государственного налогообложения характеризуется тем, что именно исходя из его норм, реализуется такая способность государства как наполнение доходной части бюджета – то есть обеспечение финансирования аппарата управления страной, поддержания ее жизнеспособности и реализация программ направленных на ее развитие.

Вместе с тем, как было отмечено ранее, в отношении системы налогового законодательства Кодексом регламентируются ее структура, а также особенности и функции входящих в нее элементов. Этим объясняется разделение текста документа на две части. Первая состоит из 20 глав, распределенных по 7-ми разделам, вторая: из 13 глав в 5-ти разделах. Всего документ насчитывает 432 статьи.

Часть 1

Общая. Очерчивает правовые рамки и элементы, которыми оперирует система государственного налогообложения, устанавливает перечень объектов и участников данной системы, их прав и обязанностей, формулирует роль государства, в качестве надзорного и контролирующего органа в его взаимоотношениях с лицами, осуществляющими уплату налогов и сборов. Наконец, в ней зафиксированы порядок и методы расчета ставок по налогообложению различных категорий лиц и указаны возможные случаи нарушения законодательства в рассматриваемой сфере общественно-государственных отношений.

Часть 2

Особенная. Непосредственно распределяет отдельные виды налогов по категориям (федеральные, региональные и местные), устанавливает лица, которые облагаются определенным налогом, и принципы формирования перечней объектов, на которые распространяется каждый из них. Кроме этого, отдельный раздел посвящен особым налоговым режимам (т.н. специальная часть), формирующим рамки работы специализированных подсистем налогообложения, применяемых для отдельных категорий физических и юридических лиц. Наконец в последнем разделе подробно раскрыты особенности такой категории отчислений как страховые взносы.

Таким образом, НК РФ сегодня – это один из наиболее проработанных кодификационных актов Российской Федерации, определяющих основополагающие параметры системы налоговых отношений, функционирующей на его основе.

Вместе с тем, это документ с гибкой структурой, позволяющей, путем оперативных изменений, подстраивать содержащиеся в нем нормы под меняющиеся экономические реалии, в которых существует и действует государство.

Полезное видео

Система налоговых органов Рф на видео ниже: